Hoog tijd dat duidelijk is wat ESG-integratie echt oplevert

Bij Robeco nemen we overwegingen op het gebied van milieu, maatschappij en ondernemingsbestuur (ESG-factoren) al sinds 2010 mee in onze beleggingsbeslissingen. Door materiële ESG-kwesties een plaats in onze beleggingscases te geven, kunnen we beter gefundeerde beleggingsbeslissingen nemen: daar zijn we dus al sinds jaar en dag van overtuigd. Inmiddels is het grootste deel van de financiële sector ook overstag gegaan, en links en rechts wordt beweerd dat ESG-factoren in de beleggingsbeslissingen worden meegewogen voor aanzienlijke delen van het beheerde vermogen.

Uit een recent artikel van Bloomberg1 blijkt dat een aantal vermogensbeheerders het label 'met ESG-integratie' bij het oud papier heeft gezet. Het artikel wijst daarbij op de kritische houding van beleidsmakers en de algemenere noodzaak om de terminologie rondom duurzaam beleggen beter af te bakenen. Ik kan me absoluut niet vinden in deze trend, maar het blijft belangrijk dat het label op de juiste manier wordt ingezet. De Principles for Responsible Investment (PRI) zijn hier al ruim 15 jaar een uitstekend voorbeeld van.

Waarom zouden we ESG-integratie in de doofpot stoppen?

Laten we het kind niet met het badwater weggooien door het nooit meer over ESG-integratie te hebben. Hoe is dit überhaupt ter sprake gekomen? Ik denk dat er twee dingen gebeurd kunnen zijn.

- Met ESG-integratie wordt geïmpliceerd dat beleggingsstrategieën ook duurzaam zijn, wat echter niet per se het geval is.

- Beleggers beweren ESG te integreren, maar ze kunnen het niet bewijzen, wat leidt tot greenwashing.

In mijn column over greenwashing uit 2019 schreef ik dat onze teams betere beleggingsbeslissingen kunnen nemen door ESG-informatie structureel te integreren in het beleggingsproces. Daarmee wordt het universum echter niet beperkt. Onze portefeuillemanagers kunnen namelijk nog steeds beleggen in bedrijven met een lage ESG-score, zolang ze denken dat de risico's ruimschoots zijn ingeprijsd door de markt.

Deze manier van ESG-integratie wordt vaak niet gelabeld als een duurzame strategie, hoewel de toepassing ervan veel moeilijker en diepgaander is dan alleen het beperken van het universum op basis van ESG-scores. Klanten die willen beleggen in duurzame of impactstrategieën, willen simpelweg niet beleggen in bedrijven met een 'slechte' ESG-score, ook al is zo'n score ingeprijsd in de koers. In mijn ogen moeten we dus zeker op ESG-integratie blijven wijzen, maar dan op de juiste manier zoals hier beschreven.

Bij Robeco wegen ESG-factoren expliciet mee in onze waardering van aandelen, onze fundamentele scores van credits en onze landenrapporten voor staatsobligaties. Omdat we dit allemaal uit de doeken doen in onze beleggingscases, kunnen we onomstotelijk bewijzen dat we structureel ESG-factoren integreren. We onderwerpen deze cases ook aan een kwaliteitscontrole, zodat we zeker weten dat onze benadering echt resultaat oplevert. We hebben zelfs geprobeerd de toegevoegde waarde van onze benadering te kwantificeren2.

Of we kunnen bewijzen dat het werkt? Die vraag krijgen we vaak, maar een antwoord is niet zomaar gevonden. Wij vergelijken ESG-integratie vaak met suiker in je koffie. Als je eenmaal goed hebt geroerd, zie je het verschil tussen de koffie en de suiker niet meer. Hij drinkt alleen lekkerder weg. Eenmaal opgelost krijg je de suiker ook nooit meer uit je koffie. Hetzelfde geldt eigenlijk voor ESG-integratie. Als je beweert dat ESG-overwegingen een rol in je besluitvorming spelen, maar nergens vastlegt welke gevolgen dat voor je waarderingen of fundamentele beoordelingen heeft, wordt het toch wel lastig om te bewijzen dat de suiker er echt in zit. En een gebrek aan transparantie maakt het ook moeilijker om over ESG-integratie te praten.

Het concept dubbele materialiteit

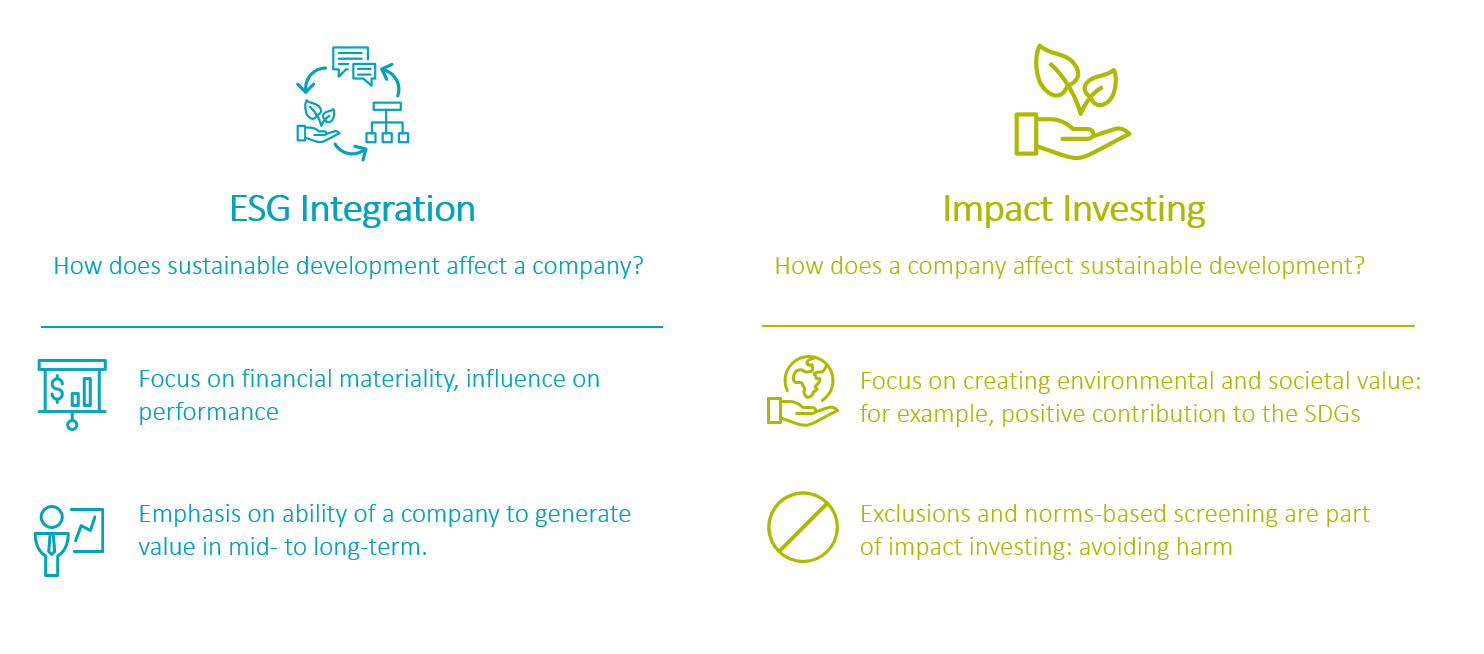

In mijn ogen heeft de sector dringend behoefte aan meer onderzoek naar de precieze duurzaamheid en impact van beleggingsstrategieën en meer transparantie over wat er precies wel en niet wordt gedaan in het beleggingsproces. De Europese verduurzamingsplannen voor de financiële sector doen daar hun werk. In die plannen komt het concept dubbele materialiteit naar voren. Dit is zeker geen gloednieuw concept en gaat over het doel van duurzaam en impactbeleggen. Als u het mij vraagt, zou 'Waarom?' altijd de centrale vraag zijn in een duurzaam beleggingsbeleid. Proberen we betere beleggingsresultaten te behalen? Willen we ons weghouden van bepaalde beleggingen vanwege hun slechte reputatie? Proberen we de wereld te veranderen? Of is het een combinatie van deze vragen? Pas als het doel duidelijk geformuleerd is, kan de realisatie ervan ter sprake komen. ESG-integratie is het middel bij uitstek om beter gefundeerde beleggingsbeslissingen te nemen. Maar het is geen manier om de wereld te veranderen, noch een manier om negatieve impact te voorkomen. In onderstaande figuur leggen we uit wat het verschil is tussen ESG-integratie en impactbeleggen, waarmee beleggers uitdrukkelijk een verschil willen maken in de maatschappij.

ESG-integratie versus duurzaam en impactbeleggen

Het blijkt dus dat ESG-integratie volgens de gebruikelijke definitie simpelweg financiële redenen heeft. Daarentegen wordt er wel om diverse redenen voor duurzaam beleggen gekozen. Sommige klanten willen gewoon niet in controversiële bedrijfstakken of bedrijven beleggen. Ze steken hun vermogen veel liever in bedrijven of landen die al langer goed scoren op duurzaamheid.

Anderen willen munt slaan uit de verduurzaming door zich op bedrijven te concentreren die oplossingen ontwikkelen voor verschillende duurzaamheidskwesties. Denk daarbij aan de strijd tegen klimaatverandering of ongelijkheid of aan het verbeteren van de gezondheidszorg. Weer anderen willen een positieve impact op de wereld achterlaten. Impactbeleggen kan om al deze redenen. Eindbeleggers kunnen uiteenlopende doelen hebben, dus er is ook ruimte voor uiteenlopende strategieën. Als vermogensbeheerder met klanten van over de hele wereld hebben we genoeg verschillende fondsen en oplossingen om aan ieders wensen te voldoen. De lat wordt echter steeds hoger gelegd, dus wat nu duurzaam is, wordt later misschien als niet-duurzaam beschouwd. We blijven ons aanbod daarom onvermoeibaar verder ontwikkelen en uitbreiden met nieuwe uitsluitingsnormen en nieuwe thema's voor engagement. Ook wij leggen de lat steeds hoger voor bijdragen aan de Duurzame Ontwikkelingsdoelen (SDG's). Dit leidt tot écht duurzaam en impactbeleggen, en niet tot wat sommige mensen denken dat het is.

Serge Vanbockryck

1 (BN)Fund Managers Start Axing ESG Buzzword as Greenwash Rules Bite, 2021/09/29

2 https://www.robeco.com/en/insights/2020/01/from-alchemy-to-gold-how-esg-adds-value-in-a-robeco-fund.html