Intégration des critères ESG : une clarification s’impose

Chez Robeco, nous intégrons les critères environnementaux, sociaux et de gouvernance (ESG) dans nos investissements depuis 2010. Il y a donc de nombreuses années que nous sommes fermement convaincus que l’intégration des critères ESG importants dans nos cas d’investissement permet de prendre des décisions d’investissement mieux éclairées. La plupart des sociétés du secteur de la finance nous ont désormais emboîté le pas et affirment également intégrer les critères ESG dans les décisions d’investissement d’une grande partie de leurs actifs sous gestion.

D’après un article récent de Bloomberg1, certains gérants d’actifs ont cessé d’utiliser l’expression fourre-tout « intégration des critères ESG » en raison de la surveillance étroite des autorités de régulation et de la nécessité d’employer une formulation plus précise en rapport avec l’investissement durable. Si je m’oppose fermement à l’abandon de cette expression, je suis néanmoins d’avis qu’elle doit être utilisée à bon escient, comme le font depuis plus de 15 ans les Principes pour l’investissement responsable (PRI).

Rien ne justifie de cesser de parler de l’intégration des critères ESG

Au lieu de jeter le bébé avec l’eau du bain et d’arrêter purement et simplement de parler de l’intégration des critères ESG, je pense qu’il est important de comprendre pourquoi certains suggèrent cette mesure radicale. Je pense que nous sommes confrontés à l’une ou l’autre des situations suivantes :

- L’intégration des critères ESG est utilisée pour donner à penser que les stratégies d’investissement sont durables, ce qui n’est pas toujours le cas.

- Des investisseurs ont affirmé intégrer les critères ESG sans toutefois pouvoir le prouver, ce qui équivaut à du greenwashing.

Comme je l’écrivais dans mon article sur le greenwashing en 20192, l’intégration structurelle des critères ESG dans le processus d’investissement aide nos équipes à prendre des décisions mieux éclairées. En revanche, cela ne réduit pas l’univers d’investissement, et les gérants de portefeuille peuvent toujours investir dans des entreprises affichant de faibles scores ESG, du moment qu’ils sont convaincus que les risques sont plus que pris en compte par le marché.

Cette méthode d’intégration des critères ESG, bien qu’infiniment plus difficile et profonde dans son application que la simple utilisation des scores ESG pour réduire l’univers, n’est souvent pas considérée comme une stratégie durable. Les clients qui souhaitent investir dans des stratégies durables ou à impact ne veulent simplement pas investir dans de « mauvaises » entreprises ESG, même si cela se reflète déjà dans le cours de l’action. Je suis donc d’avis que nous devrions continuer à mentionner l’intégration des critères ESG, mais de la bonne façon, à savoir la façon décrite ci-avant.

Chez Robeco, nous tenons explicitement compte des critères ESG dans notre évaluation des actions, dans l’attribution des notes fondamentales en matière de crédit et dans l’établissement des rapports par pays relatifs à nos investissements souverains. Étant donné que les cas d’investissement se font l’écho de toutes ces informations, nous pouvons réellement prouver que nous procédons à une intégration structurelle des critères ESG. En outre, les cas d’investissement font l’objet d’un contrôle qualité afin de vérifier toute la pertinence de notre approche. Nous avons même essayé de démontrer la valeur ajoutée qui est ainsi créée3.

On nous demande souvent de prouver l’efficacité de notre approche, mais ce n’est pas chose aisée, car intégrer les critères ESG, c’est un peu comme mettre du sucre dans son thé. Après avoir remué la tasse, on ne peut plus distinguer l’un de l’autre. Seul le goût est amélioré. De plus, une fois que le sucre est dissous, il n’est plus possible de le séparer du thé. Je suppose qu’il en va de même de l’intégration des critères ESG. Si vous affirmez tenir compte des critères ESG dans vos décisions d’investissement, mais que vous ne conserviez aucune trace de l’impact de cette intégration sur votre méthode d’évaluation ou votre analyse fondamentale, vous aurez du mal à prouver que vous avez mis du sucre dans votre thé. Et il vous sera donc plus difficile de parler d’intégration des critères ESG.

Le concept de double matérialité

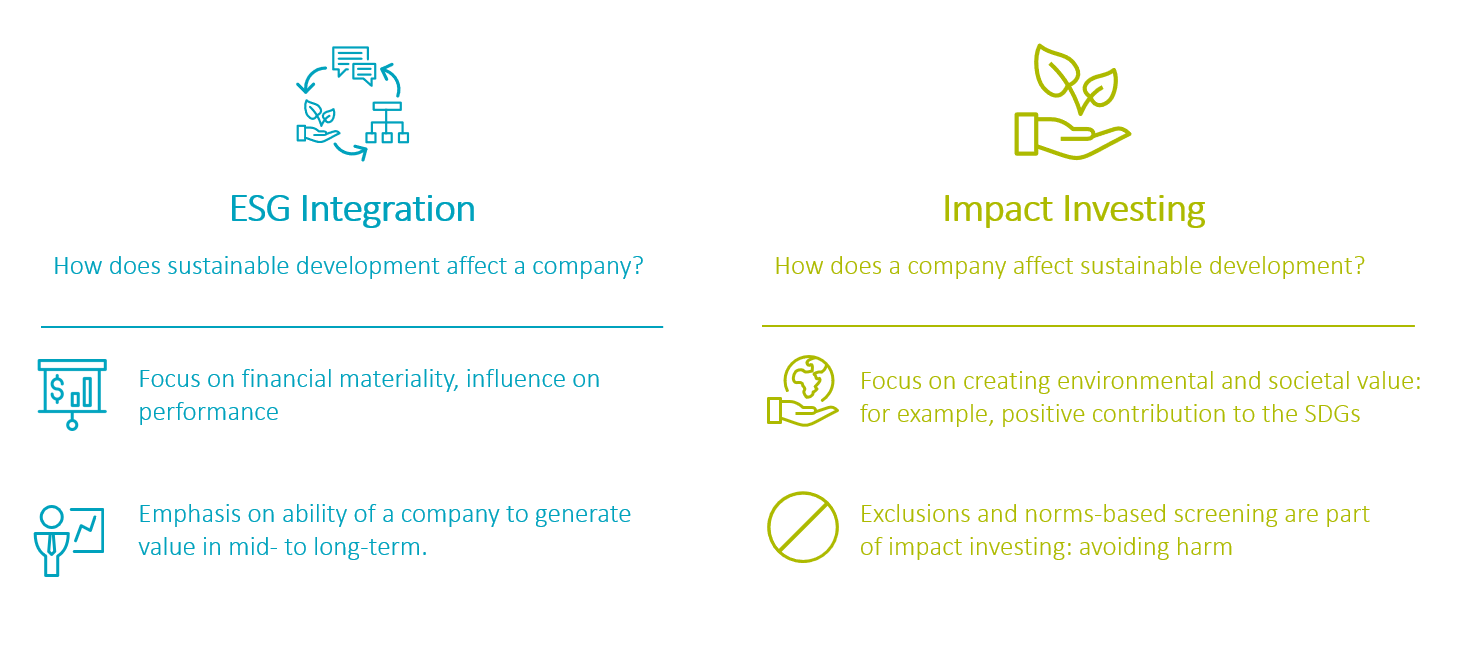

Je pense qu’il est important et légitime de surveiller plus étroitement le contenu réel des stratégies d’investissement durable et d’impact investing et, plus particulièrement, de faire preuve de davantage de transparence concernant le processus d’investissement. C’est précisément ce que parvient à faire le plan de financement de l’UE. Il utilise pour cela le concept de double matérialité. Ce concept, qui est loin d’être nouveau, est directement lié à la finalité de l’investissement durable et de l’impact investing. La question du « pourquoi » devrait toujours, me semble-t-il, être au cœur de toute politique d’investissement durable. Cherchons-nous à obtenir de meilleures performances ? Écartons-nous certains investissements par crainte pour notre réputation ? Essayons-nous de changer le monde ? Ou bien s’agit-il de toutes ces raisons à la fois ? Ce n’est qu’après avoir répondu au pourquoi que la question du comment, à savoir la mise en œuvre, trouvera une réponse. L’intégration des critères ESG est l’outil idéal pour prendre de meilleures décisions d’investissement. Mais cet outil ne suffit pas à changer le monde ou à éviter des effets défavorables. La figure ci-dessous explique la différence entre l’intégration des critères ESG et l’impact investing, qui se caractérise par une volonté de créer une valeur ajoutée sociétale.

Différences entre intégration des critères ESG et impact investing

En fin de compte, l’intégration des critères ESG telle qu’elle est communément définie est tout simplement motivée par des considérations financières. L’investissement durable, en revanche, est motivé par plusieurs raisons. Certains clients ne veulent tout bonnement pas investir dans des secteurs d’activité ou des entreprises faisant l’objet de controverses. Ils préfèrent investir dans des entreprises ou des pays qui ont fait leurs preuves et obtenu de bons résultats en matière de durabilité.

D’autres veulent tirer parti du développement durable en investissant dans des entreprises qui créent des solutions pour relever certains défis dans ce domaine, comme le réchauffement climatique, l’inégalité, l’amélioration de la santé, etc. Ou bien, ils souhaitent créer un impact positif. Tous ces objectifs sont liés à l’impact investing. Les objectifs pouvant varier d’un investisseur final à l’autre, il est possible de concilier plusieurs stratégies à la fois. En tant que gérant d’actifs ayant des clients dans le monde entier, nous devons offrir à notre clientèle des fonds et des solutions qui répondent à leurs besoins. Mais la barre ne cesse d’être placée plus haut, et ce qui est jugé durable aujourd’hui pourrait ne plus l’être demain. Nous devons donc adapter en permanence nos offres standard à de nouveaux domaines d’exclusion et de nouveaux thèmes d’engagement, et rehausser les seuils de notre cadre afin de contribuer aux Objectifs de développement durable (ODD). C’est ainsi qu’on participe vraiment à l’investissement durable et l’impact investing, et pas à l’idée que certains s’en font.

Serge Vanbockryck

1 « Fund Managers Start Axing ESG Buzzword as Greenwash Rules Bite », (BN) 29/09/2021.

2https://www.robeco.com/en/insights/2019/05/sustainable-investing-how-to-avoid-greenwashing.html

3 https://www.robeco.com/en/insights/2020/01/from-alchemy-to-gold-how-esg-adds-value-in-a-robeco-fund.html