Voorbij Fama-French: alfa uit kortetermijnsignalen

Positieve netto alfa van gevestigde kortetermijnsignalen kan praktisch worden geoogst door beleggers. Dit kan worden bereikt door signalen te combineren met het oog op diversificatievoordelen en door efficiënte handelsregels te hanteren. Bovendien is de alfa niet gecorreleerd met traditionele Fama-French factoren.

Klassieke factoren zoals investering, rentabiliteit, omvang en waarde worden gewoonlijk gebruikt in activaprijsbepalingsmodellen om de dwarsdoorsnede van het aandelenrendement te beschrijven. Zij hebben van nature een lage omloopsnelheid en hun premies zullen zich naar verwachting over meerjarige perioden materialiseren. Op korte termijn kunnen zij echter grote en langdurige neerwaartse bewegingen vertonen.

Anderzijds worden anomalieën met een hoge omloopsnelheid in de academische literatuur doorgaans verworpen wegens de transactiekosten. Deze kortetermijnsignalen leveren doorgaans maandelijks een reeks kleine opeenvolgende alfa's van totaal verschillende portefeuilles op, in plaats van grote premies over een lange periode vast te leggen. Maar de alfa wordt over het algemeen beschouwd als onbereikbaar voor beleggers nadat rekening is gehouden met marktfricties. In figuur 1 tonen wij conceptueel hoe kortetermijnsignalen zich verhouden tot gemeenschappelijke factoren.

Kortetermijnsignalen worden te gemakkelijk terzijde geschoven

In onze nieuwe studie,1stellen wij echter dat kortetermijnsignalen om verschillende redenen te gemakkelijk terzijde worden geschoven. Ten eerste kent de standaard academische factorconstructiemethode een onevenredig groot gewicht toe aan small-cap aandelen. Aangezien de handelskosten voor kleine niet-liquide aandelen veel hoger zijn dan voor hun grote liquide tegenhangers, kan het efficiënter zijn om kortetermijnstrategieën alleen toe te passen op aandelen waarvan de verwachte winsten groter zijn dan de verwachte kosten.

Ten tweede kan het bruto- en nettorendement aanzienlijk worden verbeterd door de aandacht te verleggen van één signaal naar een combinatie ervan. Op deze manier kunnen diversificatievoordelen worden behaald, wat kan resulteren in hogere brutorendementen en een lagere volatiliteit.

Ten derde wordt in veel studies uitgegaan van een naïeve handelsstrategie door eenvoudigweg elke maand volledig nieuwe top- en bodemportefeuilles samen te stellen. Meer geavanceerde aankoop- en verkoopregels, waarbij aandelen alleen worden vervangen als hun aantrekkelijkheid onder een bepaalde drempel daalt, leveren in feite besparingen op in de handelskosten die ruimschoots opwegen tegen het verlies in brutorendement.

Vastgestelde signalen op korte termijn en efficiënte handelsregels

In ons onderzoek hebben wij gekeken naar een steekproefperiode van december 1985 tot december 2021 en alle MSCI World Index constituenten in aanmerking genomen, dus met uitsluiting van alle small-cap en off-benchmark aandelen. Wij hebben ons geconcentreerd op vijf kortetermijnsignalen die in de literatuur zijn vastgesteld:

- sector-relatieve omkeringen,2

- één-maands industrie momentum,3

- winstherzieningen van analisten over de afgelopen 30 kalenderdagen,4

- effect van aandelenrendement in dezelfde maand,5

- en de een-maands idiosyncratische volatiliteit.6

Wij hebben ook een samengesteld signaal gemaakt dat alle vijf combineert.

Voor onze analyse hebben we gelijk gewogen kwintielportefeuilles samengesteld door aandelen te rangschikken op basis van hun signaalscore aan het einde van elke maand, en vervolgens het rendement van de kwintielportefeuilles over de daaropvolgende maand te berekenen. In termen van een efficiënte handelsstrategie volgden we de handelskostenbeperkende benadering die in twee publicaties wordt beschreven,7waarbij de lange (korte) portefeuille bestaat uit de aandelen die momenteel tot de top (bodem) X% behoren, plus de aandelen die in voorgaande maanden zijn geselecteerd en die nog steeds tot de top (bodem) Y% van de aandelen behoren.

Voor elk van de individuele en samengestelde signalen berekenden wij de gemiddelde rendementen alsook de CAPM en Fama-French zes-factor alfa's. De zes Fama-French factoren zijn markt, grootte, waarde, investering, rentabiliteit en momentum. Om de nettorendabiliteit van de signalen te beoordelen, hebben wij de break-even handelskostenniveaus berekend, gedefinieerd als de gemiddelde handelskosten waarbij de alfa van de zes factoren nul wordt. Wij kwamen ook tot een voorzichtige schatting van de reële handelskosten van ongeveer 25 basispunten (bps).

Individuele signalen op korte termijn leveren aanzienlijke alfa op

De individuele kortetermijnsignalen van het top-min-bottom quintiel leverden op jaarbasis gemiddelde rendementen tussen 5% en 8% op die statistisch significant waren, afgezien van het eenmaands idiosyncratische volatiliteitssignaal. Dit was te danken aan zijn negatieve marktbeta, aangezien het structureel longaandelen met laag risico en shortaandelen met hoog risico is. De CAPM-alfa's varieerden tussen 6% en 10% per jaar en waren statistisch significant. De alfa's van de zes factoren schommelden tussen 6% en 8% op jaarbasis en waren ook statistisch significant voor de meeste kortetermijnsignalen, aangezien hun ladingen op de Fama-French-factoren doorgaans klein zijn.

De grotendeels unieke alfa die door kortetermijnsignalen wordt gegenereerd, gaat echter ten koste van een zeer hoge omzet, die tussen 1.300% en 2.000% per jaar ligt. Dit heeft grote gevolgen omdat de break-even handelskostenniveaus voor het behoud van positieve alfa's allemaal onder 25 bps liggen. Dit bevestigt de notie dat kortetermijnsignalen moeilijk winstgevend te exploiteren zijn na aftrek van de kosten - althans wanneer zij individueel en met een naïeve handelsstrategie worden beschouwd.

Samengesteld kortetermijnsignaal levert nog veelbelovender resultaten op

Het goede nieuws is dat de correlaties tussen de rendementen van de verschillende kortetermijnsignalen over het algemeen laag of zelfs negatief waren. Deze bevinding suggereerde dat een combinatie van de kortetermijnsignalen sterke diversificatievoordelen zou kunnen bieden. Wij onderzochten de prestaties van de samengestelde kortetermijnstrategie en vonden een afnemend rendementspatroon van de top-quintielportefeuille naar de bottom-quintielportefeuille.

De resulterende top-minus-bottom quintile portefeuille leverde een statistisch significant gemiddeld jaarlijks rendement en CAPM alpha van respectievelijk meer dan 12% en 14% op. Deze resultaten waren sterker dan die voor de individuele signalen en bevestigen dus de kracht van diversificatie. Met meer dan 12% was de alfa van de zes factoren ook statistisch significant, wat impliceert dat de Fama-French factoren de alfa van de gecombineerde signalen niet kunnen verklaren.

De omzet bleef hoog met bijna 1.800% per jaar. De break-even handelskosten bedroegen nu echter meer dan 30 basispunten dankzij de sterkere prestatie van het samengestelde signaal. Dit impliceert dat de multisignaalstrategie een bescheiden winst na aftrek van kosten kan genereren, vooral als beleggers in staat zijn hun transacties onder deze conservatieve drempel uit te voeren.

Efficiënte handelsstrategie kan netto-alfa verhogen

Vervolgens pasten we de handelskostenbeperkende benadering toe op de samengestelde strategie. Elke maand bestond de lange (korte) portefeuille uit aandelen die op dat moment tot de top (onder) X% behoorden, plus de aandelen die in de voorgaande maanden waren geselecteerd en niet verder dan de top (onder) Y% waren gedaald.

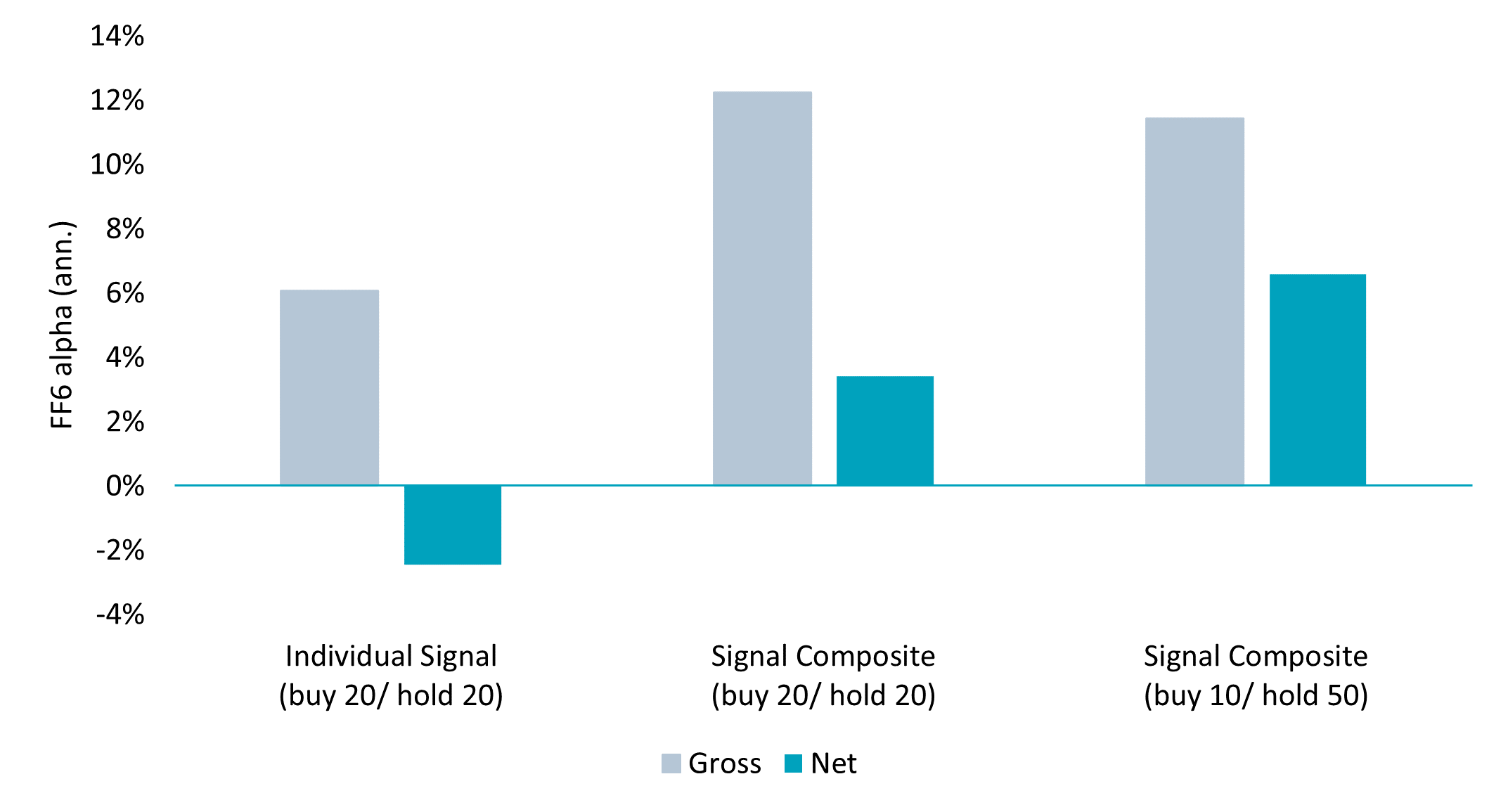

Figuur 2 illustreert een samenvatting van onze voornaamste bevindingen. De eerste vier staafjes tonen de gemiddelde op jaarbasis berekende bruto en netto zes-factor alfa's voor de individuele kortetermijnsignalen en het samengestelde signaal, onder toepassing van standaard top-minus-bottom quintile (kopen 20/houden 20) sorteringen. De individuele kortetermijnsignalen hadden een gemiddelde bruto zes-factor alfa van meer dan 6% per jaar. De hoge omloopsnelheid van de signalen leidde echter tot een netto alfa van minder dan -2% wanneer rekening wordt gehouden met realistische transactiekosten van 25 basispunten per enkele reis. Het samengestelde signaal verhoogde de gemiddelde bruto zes-factor alfa met 6% tot meer dan 12% per jaar, maar de transactiekosten holden nog steeds meer dan tweederde van het nettorendement uit.

De laatste twee staafjes tonen de bruto en netto alfa's van de zes factoren voor de kortetermijncompositie bij toepassing van meer geavanceerde koop- en verkoopregels (kopen 10/houden 50). Meer specifiek, in elke maand bestaat de lange (korte) portefeuille uit aandelen die momenteel tot de top (onder) 10% behoren, plus de aandelen die in de vorige maanden werden geselecteerd en nog steeds tot de top (onder) 50% behoren. Deze meer verfijnde aan- en verkoopregels leidden tot een lichte daling van de bruto alfa voor het samengestelde signaal, maar tilden de netto alfa boven de 6% dankzij een aanzienlijk lagere omzet.

Alles bij elkaar impliceren deze resultaten dat een samengestelde kortetermijnsignaalstrategie zeer winstgevend kan zijn na aftrek van de kosten, wanneer efficiënte handelsregels worden toegepast.

1 Blitz, D., Hanauer, M. X., Honarvar, I., Huisman, R., and Van Vliet, P., 2022, “Beyond Fama-French: alpha from short-term signals”, SSRN working paper.

2 Da, Z., Liu, Q., and Schaumburg, E., 2014, “A closer look at the short-term return reversal”, Management Science; and Hameed, A., and Mujtaba Mian, G., 2015, “Industries and stock return reversals”, Journal of Financial and Quantitative Analysis.

3 Moskowitz, T.J., and Grinblatt, M., 1999, “Do industries explain momentum?”, The Journal of Finance.

4 Van der Hart, J., Slagter, E., and van Dijk, D., 2003, “Stock selection strategies in emerging markets”, Journal of Empirical Finance.

5 Heston, S.L, and Sadka, R., 2008. “Seasonality in the Cross-Section of Stock Returns.” Journal of Financial Economics.

6 Ang, A., Hodrick, R.J., Xing, Y., and Zhang, X., 2006. “The Cross-Section of Volatility and Expected Returns.” The Journal of Finance.

7 De Groot, W., Huij, J., and Zhou, W., 2012, “Another look at trading costs and short-term reversal profits”, Journal of Banking and Finance; and Novy-Marx, R., and Velikov, M., 2016, “A taxonomy of anomalies and their trading costs.” The Review of Financial Studies.

20220530 Beyond Fama-French - alpha from short-term signals May 2022 - GB.pdf

PDF - 406 Kb

Serge Vanbockryck